股票配资平台的小知识 对于同一个人, 50岁和55岁退休, 养老金能相差1000元吗? 来算一算

根据我国的退休年龄制度,单位的女性管理和专业技术人员退休年龄是55周岁,其他普通女职工是50周岁退休。由于一些企业岗位管理的不严谨股票配资平台的小知识,可能会出现女职工在50周岁和55周岁退休之间的选择。

养老保险是多缴多得、长缴多得、晚退多得的,晚退休5年,确确实实养老金会能够多领不少。能不能达到1000元呢?让我们用计算公式算一下。

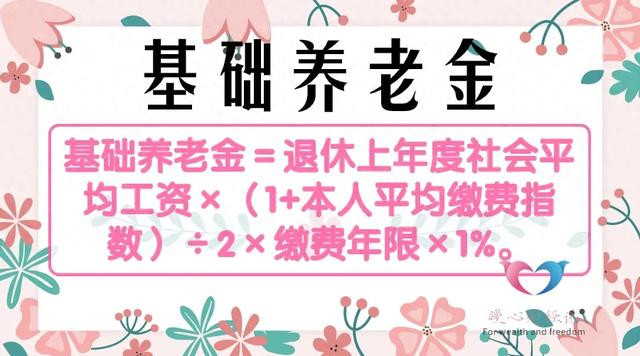

参加养老保险50岁退休的女性,现在基本养老金主要是按照以下两部分来计算的:

①基础养老金部分,等于退休上年度社会平均工资或者当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

50岁退休的女性,养老保险缴费年限一般会在25~30年左右,晚退休5年,缴费年限或会提升至30~35年。

除了缴费年限提升以外,还有社会平均工资或养老金计发基数的提升。5年时间,社平工资即使每年提升4%,也能提升20%以上。2024年我们的养老金计发基数是6606元至12307元。

平均缴费指数,一般指的是历年我们的平均缴费档次,大多数情况会在0.6~3之间。

假设缴费年限是30年,延迟以后变为35年,在平均缴费指数是1的情况下。原本社平工资是8000元,后来退休社平工资是9600元。

这样如果正常退休,基础养老金是2400元,晚退休五年基础养老金能够提升至3360元,仅这一部分就能够提升1000元左右了。另外还有个人账户养老金。

②个人账户养老金部分等于养老保险个人账户的余额÷退休年龄确定的计发月数。

我国建立养老保险个人账户制度,一般是1992~1998年,多数地方是1996年1月前后建立的。

如果缴费年限有30年,差不多恰好是刚刚建立个人账户参保的。在平均缴费指数是一的情况下,养老保险个人账户余额能达到15~20万元。

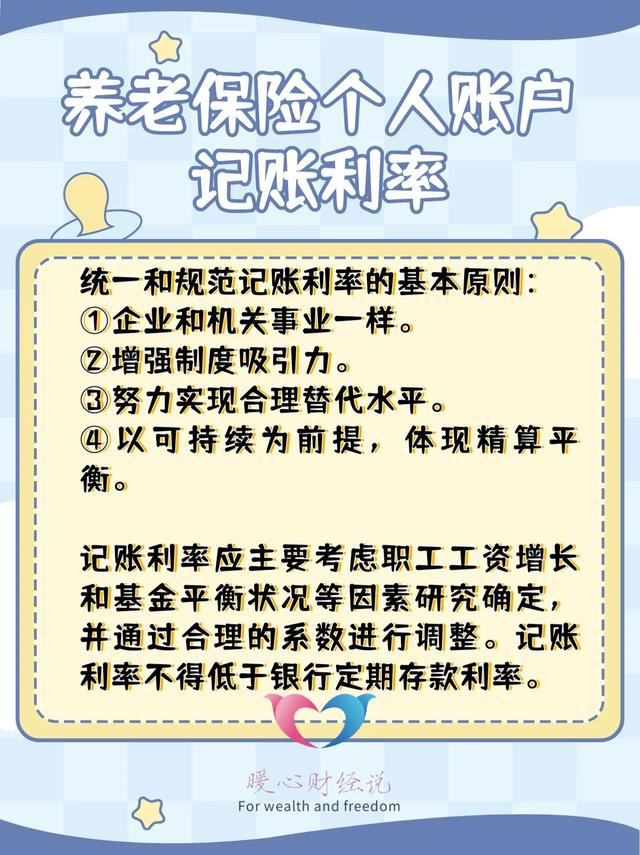

养老保险个人账户每年还会按照国家的记账利率计算利息,记账利率一般是远高于银行定期存款利率的。像2016年为8.31%,2018年是8.12%,去年也达到了2.62%。

也就是说,晚5年退休光利息也能够增加10%~15%以上。另外,还有退休年龄计发月数的变化,50岁退休是195个月,55岁是170个月,这样也能够导致个人账户养老金提升15%左右。

如果说养老保险个人账户余额有20万元,5年后持续不断缴费增加的缴费个人账户本金为3万元,再加上15%的利息,余额将达到26万元。

原本50岁退休,每月个人账户养老金为1026元。现在如果55岁退休,每月个人账户养老金可达1530元,提升了514元。

以上两部分养老金的提升相加,每月养老金可多领取1474元。

退休以后,尽管养老金会不断调整,但是近年来养老金调整水平不断降低,增加的钱数不会太多的。

综合比较,50岁和55岁相比,晚退休5年,最终养老金确实有可能多领1000元以上。

对于单位职工来说股票配资平台的小知识,由于由用人单位缴纳社保的保障以及工资按时发放的保证,综合收益还是要比早退休更好一些。老年以后有一份较高的养老金,确实是一份非常舒心的保障。